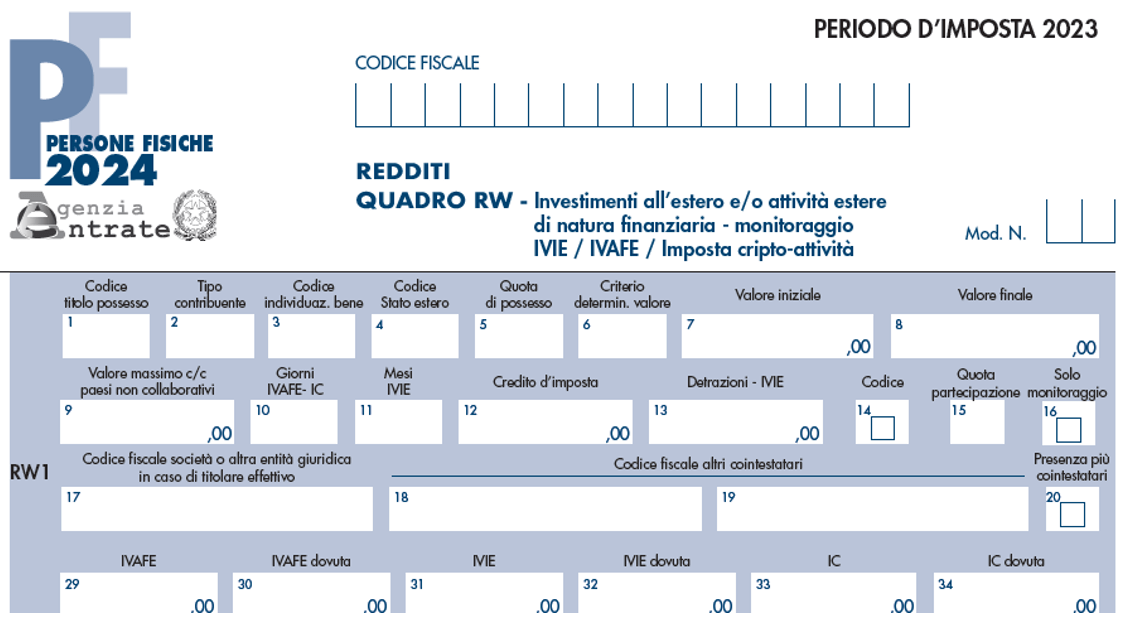

Il quadro deve essere compilato anche per assolvere agli obblighi del versamento dell’imposta sul valore delle cripto-attività anche in assenza di un intermediario, da tutti i soggetti residenti nel territorio dello Stato che detengono cripto-attività, mentre le società di capitali – escluse dall’adempimento del monitoraggio fiscale – liquidano l’imposta nella sezione XXVI del quadro RQ.

L’imposta si applica nella misura del 2 per mille, da versare secondo le modalità e i termini delle imposte sui redditi. La base imponibile è costituita dal valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma exchange, dove è avvenuto l’acquisto della stessa. In assenza del già menzionato valore, deve farsi riferimento al costo di acquisto delle cripto-attività e qualora non siano più possedute alla data del 31.12, si deve far riferimento al valore rilevato al termine del periodo di detenzione.

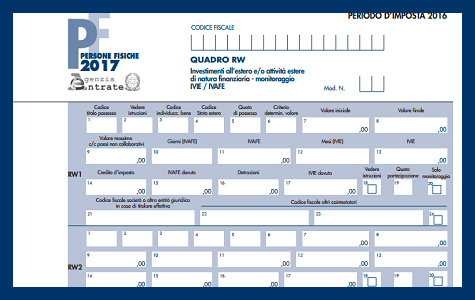

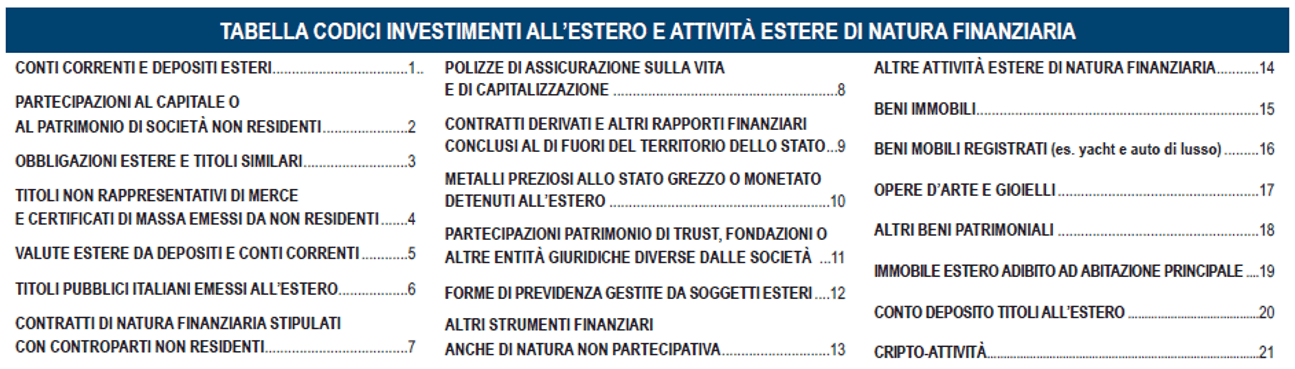

Le valute virtuali sono state espunte dal codice 14 che viene, quindi, destinato al monitoraggio delle attività finanziarie non inquadrabili altrove ed è loro stato destinato il nuovo codice 21

Le istruzioni alla colonna 4 relativa al Paese estero ove è detenuto l’investimento, precisano che tale codice non è obbligatorio nel caso di compilazione per dichiarare le “valute virtuali”. Le specifiche tecniche stabiliscono che la casella 4 può essere omessa se, nella colonna 3, si indica il codice 21 segnalato in precedenza.

Una ulteriore novità del Modello redditi 2024 definitivamente approvato, è rappresentato dal superamento delle novità inserite nel modello in bozza per cui alcune caselle quali, ad esempio, quelle relative alla titolarità effettiva, sarebbero state dedicate ai casi in cui era dovuta l’Ivafe.

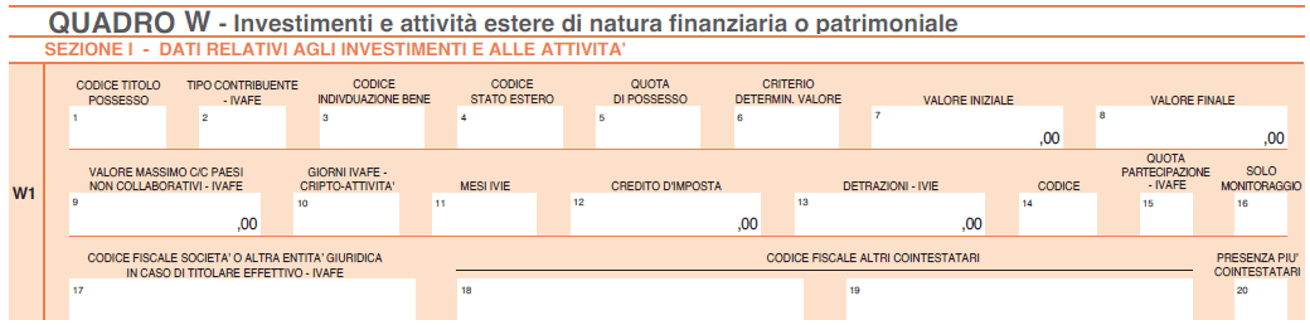

NOVITA': il neonato quadro W del Modello 730 che quindi potrà adempiere a tale compito.

Il modello 730 contiene (da quest’anno) anche i redditi di capitale soggetti alla tassazione sostitutiva che generalmente erano accolti nel rigo RM12 del Modello Redditi PF. Non è presente, invece, il quadro RT per il quale si dovrà continuare ad utilizzare il Modello Redditi.

Il modello 730 contiene (da quest’anno) anche i redditi di capitale soggetti alla tassazione sostitutiva che generalmente erano accolti nel rigo RM12 del Modello Redditi PF. Non è presente, invece, il quadro RT per il quale si dovrà continuare ad utilizzare il Modello Redditi.